- 政策解讀

- 經濟發展

- 社會發展

- 減貧救災

- 法治中國

- 天下人物

- 發展報告

- 項目中心

2011年中國區域金融運行報告(全文)

關鍵詞: 中國 金融運行 經濟發展 區域經濟 金融創新

視頻播放位置

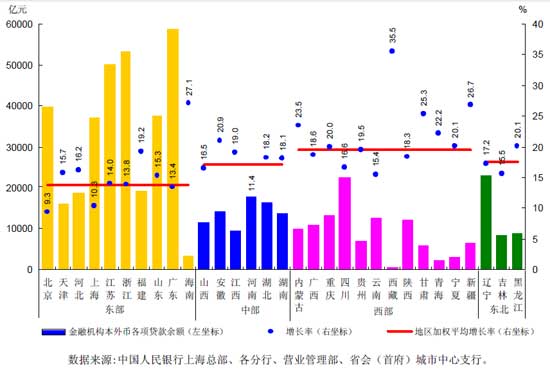

下載安裝Flash播放器 2011 年,全國各地區本外幣貸款增速平穩回調,第四季度貸款投放增多。年末,東部、中部、西部和東北地區本外幣各項貸款余額分別為33.3萬億元、8.2 萬億元、10.5 萬億元和4.0 萬億元,同比分別增長13.7%、17.0%、19.5%和17.5%,比上年末分別降低5.0 個、4.4 個3.9 個和2.2 個百分點(見圖2)。

各地區貸款投放節奏趨向均衡,上半年尤其是第一季度集中投放的狀況明顯改善。東部、中部、西部和東北地區上半年新增人民幣貸款占全年的比例分別為56.9%、54.3%、57.8%和53.2%,與上年相比均有所下降。在政策預調微調的引導下,第四季度各地區信貸投放適度增長,較好地改善了小微企業融資環境,有力促進了經濟平穩健康發展。

2011 年初,基于國際金融危機教訓的總結和巴塞爾協議Ⅲ關于宏觀審慎監管的要求,按照中央有關加快構建宏觀審慎政策框架的部署,中國人民銀行引入差別準備金動態調整機制,把貨幣信貸和流動性管理的總量調節與強化宏觀審慎政策結合起來,有效地促進了貨幣信貸平穩增長,提升了金融機構的穩健性。通過參數動態調整,支持資本充足率較高、資產質量較好、法人治理結構完善的金融機構加大對“三農”、小微企業、=文化產業、節能環保、戰略性新興產業、民生等領域的金融支持,有效促進經濟發展方式轉變和結構調整。

中長期貸款增長繼續放緩。2011 年年末,東部、中部、西部和東北地區本外幣中長期貸款余額同比分別增長7.0%、15.7%、16.4%和16.8%,比上年末分別下降17.4 個、15.2 個、14.5 個和15.7 個百分點。新增貸款短期化趨勢明顯,東部、中部、西部和東北地區全年本外幣新增貸款中,中長期貸款分別占40.0%、55.1%、61.0%和57.3%,同比分別下降32.4 個、23.7 個、29.0 個和31.1個百分點。其中,天津、江蘇、浙江、山東和寧夏五省(自治區、直轄市)新增中長期貸款占比低于40%。海南新增中長期貸款占比位居全國第一,主要原因是受國際旅游島建設項目的投資拉動。金融機構加強對信貸投放總量和節奏的控制,票據融資小幅增長,各地區本外幣票據融資余額占比均較上年有所下降(見表2、表3)。

中西部及東北地區個人消費貸款增長相對較快。2011 年年末,東部、中部、西部和東北地區人民幣個人消費貸款增速分別為11.3%、23.2%、24.0%和23.0%,分別比人民幣中長期貸款增速高出1.9 個、7.7 個、7.4 個和5.9 個百分點(見表2)。9 個省份人民幣消費貸款增量超過500 億元,分布在東部地區和西部地區,其中廣東、江蘇、山東分列前三位。從結構看,各地區金融機構嚴格執行差別化房地產信貸政策,個人住房貸款增長放緩,非住房消費貸款增勢較好。

貸款結構持續優化。2011 年,各地區貸款主要投向農業、先進制造業、服務業、國家重點在建續建項目、產業結構升級、戰略性新興產業、文化產業、節能環保、自主創新等實體經濟領域,有力推動了產業結構調整和區域經濟發展。廣東制造業和批發零售業新增貸款占比分別同比提高12.0 個和12.9 個百分點;浙江四成以上貸款投向全省“十一大轉型升級產業”;天津八成以上項目貸款支持在建續建項目;山東六成以上新增貸款投向山東半島藍色經濟區和黃河三角洲高效生態經濟區。各地區貫徹落實“有扶有控”的信貸政策,進一步加大金融對經濟薄弱環節的支持力度。北京、海南涉農貸款增幅高于40%,山東、安徽、河南、甘肅、遼寧和四川等省份涉農貸款也保持較快增長,支農惠農效果不斷增強;黑龍江金融機構加大對現代農業的支持力度,助推黑龍江成為全國糧食產量第一大省;福建創新小微企業貸款批量化營銷模式,小微企業貸款余額占全部企業貸款余額的46.6%,居全國首位;廣西小企業新增貸款占比較上年提高6.4 個百分點;海南中小企業貸款增速高于全部貸款增速20.7 個百分點,貸款增量為上年同期的1.7 倍;河南實施千家“小巨人”企業信貸培育計劃,中小企業貸款增速高于貸款平均增幅11.8 個百分點。貴州省小額擔保貸款余額為上年的4.4 倍,四川小額擔保貸款余額同比增長155%,江西累計發放小額擔保貸款在全國率先突破200 億元。湖南保障性住房開發貸款增長63.5%,重慶對公租房建設貸款余額為92億元,居全國前列。山東十大高耗能相關行業中長期貸款同比少增381.2 億元。

外幣貸款增速穩中略升。2011 年年末,全國外幣貸款余額同比增長19.6%,增速比上年略升0.1 個百分點,其中貿易融資同比多增,保持了對進出口貿易的支持力度。分季度看,前三季度外幣貸款增速穩步回升,第四季度增速有所回落。分地區看,全年東部、中部、西部和東北地區新增外幣貸款分別為466.9 億美元、91.6 億美元、125.5 億美元和68.0 億美元,與上年相比,中部、西部和東北地區分別多增43.3 億美元、69.0 億美元和23.1 億美元。東部地區雖比上年少增52.4億美元,但外幣貸款余額和增量在本外幣各項貸款余額和增量中的占比仍高于其他地區。

(三)金融機構貸款利率總體有所上行,自主定價能力進一步提高

2011 年前三季度,為央行應對通脹連續上調存貸款基準利率等因素影響,金融機構對非金融企業及其他部門貸款利率呈上行趨勢。第四季度,受經濟增長趨穩和下調存款準備金率等因素影響,利率有所回落。12 月份,貸款加權平均利率比年初上升1.82 個百分點。全年各地區金融機構人民幣貸款利率主要分布在6.49%~9.29%之間,西部地區利率水平總體低于其他地區。

金融機構利率定價能力進一步提升。各地區金融機構按照風險原則科學定價的能力和意識顯著提高;利率定價機制建設取得積極進展,市場化產品、貸款及內部資金轉移等定價機制進一步健全;利率定價水平不斷提高,逐步開發了支持利率定價的管理信息系統。市場基準利率培育工作不斷深化,Shibor 的基準性地位穩步提高,在金融機構利率定價中運用的深度和廣度有所增強。