- 政策解讀

- 經(jīng)濟(jì)發(fā)展

- 社會(huì)發(fā)展

- 減貧救災(zāi)

- 法治中國(guó)

- 天下人物

- 發(fā)展報(bào)告

- 項(xiàng)目中心

2012年黃金年報(bào)和2013年行情展望

關(guān)鍵詞: 黃金 投資 亞洲 市場(chǎng) 通脹 利好環(huán)境 經(jīng)濟(jì)

|

|

4.其他因素對(duì)于黃金價(jià)格的影響

4.1原油價(jià)格對(duì)于黃金的影響

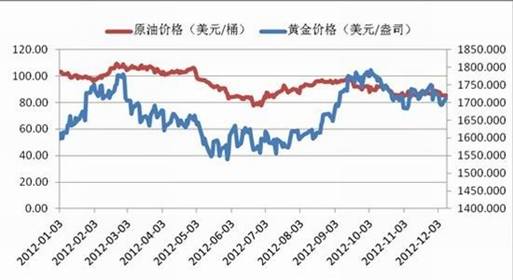

石油價(jià)格是影響金價(jià)的最重要的因素之一,二者之間存在著正相關(guān)的關(guān)系。油價(jià)波動(dòng)有較強(qiáng)的季節(jié)性規(guī)律,而從圖一中原油價(jià)格與黃金價(jià)格的走勢(shì)中反映出,2012年每月原油價(jià)格上漲的高峰和低谷與金價(jià)走勢(shì)相似,反映了油價(jià)的季節(jié)性波動(dòng)會(huì)影響到金銀的季節(jié)性波動(dòng)。

圖五:2012年1月-12月原油價(jià)格與黃金價(jià)格走勢(shì)圖

數(shù)據(jù)來源:美國(guó)能源署(EIA),美國(guó)圣。路易斯聯(lián)儲(chǔ)官網(wǎng)數(shù)據(jù)庫(kù)

進(jìn)入2012年,全球經(jīng)濟(jì)處于低速運(yùn)轉(zhuǎn)狀態(tài),總體限制了原油價(jià)格和黃金價(jià)格的大幅上漲。年初,國(guó)際原油延續(xù)2011年走勢(shì),整體繼續(xù)上漲,主要是由于美國(guó)及歐盟各成員國(guó)同意對(duì)伊朗實(shí)施石油禁運(yùn),以及地緣政治問題推動(dòng)油價(jià)持續(xù)走高。與此同時(shí),美國(guó)經(jīng)濟(jì)數(shù)據(jù)改善和希臘達(dá)成緊縮協(xié)議,諸多利好推動(dòng)下,也促使原油價(jià)格不斷創(chuàng)出高點(diǎn),而黃金價(jià)格也隨之出現(xiàn)相似的走勢(shì)。

然而,隨著取暖油旺季逐漸結(jié)束,美國(guó)汽油需求短暫上漲后再度下跌。由于前期利好出盡,投機(jī)商開始獲利回吐,盤面進(jìn)入技術(shù)性調(diào)整階段。進(jìn)入四月之后,由于缺少供需面支撐,地緣政治泡沫積累起來的油價(jià)開始不斷向下修正。尤其是在2012年5月,原油價(jià)格出現(xiàn)大幅下滑的局面,這主要是由于進(jìn)入5月之后,法國(guó)和希臘的選舉使投資者對(duì)經(jīng)濟(jì)下滑的預(yù)期增強(qiáng),擔(dān)憂歐洲主權(quán)債務(wù)危機(jī)進(jìn)一步加劇,從而帶動(dòng)原油價(jià)格的下滑;加之,原油庫(kù)存大增,成品油庫(kù)存大減,利潤(rùn)的下滑,都抑制了油價(jià)上漲,黃金價(jià)格也應(yīng)聲回落。

從5月底的陣亡將士紀(jì)念日假期開始,到9月初的美國(guó)勞工節(jié)結(jié)束是美國(guó)石油的需求高峰期,給原油市場(chǎng)帶來支撐。具體來講,進(jìn)入2012年第三季度,歐美對(duì)伊朗實(shí)施新的石油制裁法案,這項(xiàng)裁決使得市場(chǎng)原油供給更加匱乏,促使油價(jià)上漲,帶動(dòng)了金銀價(jià)格上揚(yáng);美國(guó)能源署7月公布的數(shù)據(jù)顯示,汽油庫(kù)存驟降,使得市場(chǎng)明顯存在供不應(yīng)求的情況。加之,7月開始,美國(guó)已進(jìn)入夏季駕車出游的高峰期,油價(jià)對(duì)汽油供不應(yīng)求的庫(kù)存數(shù)據(jù)更加敏感,庫(kù)存數(shù)據(jù)的驟降使油價(jià)上漲幅度超出往常,對(duì)原油市場(chǎng)起到了極大的提振作用,利好黃金白銀市場(chǎng)。最后, 9月美聯(lián)儲(chǔ)推出第三輪量化寬松政策,使得原油價(jià)格達(dá)到四個(gè)月以來最高點(diǎn)。同時(shí),黃金白銀價(jià)格也在第三季度月線上出現(xiàn)三連陽(yáng)。

而從進(jìn)入第四季度以來,原油價(jià)格受到歐債危機(jī)以及美國(guó)財(cái)政懸崖問題的持續(xù)困擾,整體處于下行趨勢(shì),加之美國(guó)大選結(jié)束,奧巴馬順利連任,美國(guó)政治趨勢(shì)穩(wěn)定;利比亞危機(jī)解除,地緣政治危機(jī)發(fā)生的可能性下降,也為原油下挫提供條件,金銀也受到全球經(jīng)濟(jì)的持續(xù)低靡,歐洲美國(guó)財(cái)政經(jīng)濟(jì)狀況不確定性的影響,呈現(xiàn)下跌趨勢(shì)。

4.2 中印黃金實(shí)物需求

黃金的價(jià)格同樣受到供求關(guān)系的制約——供小于求,金價(jià)上漲,反之下跌。而實(shí)物需求方面,黃金的現(xiàn)貨需求80%來自于珠寶制造業(yè),珠寶商的需求對(duì)黃金價(jià)格影響較大。其中印度、中國(guó)的需求最多,分別為世界上黃金需求的第一大國(guó)和第二大國(guó)。因此中印實(shí)物黃金需求會(huì)影響到黃金的價(jià)格。

★印度實(shí)物黃金需求情況

圖六:2010年第一季度到2012年第三季度印度實(shí)物黃金需求情況

數(shù)據(jù)來源:世界黃金協(xié)會(huì)

第一季度,印度的黃金市場(chǎng)經(jīng)歷了一個(gè)動(dòng)蕩的季度,法律和法規(guī)的接連出臺(tái)在被媒體廣泛報(bào)道的珠寶商全國(guó)性大罷工中達(dá)到高潮。當(dāng)?shù)刎泿诺钠\浺财鸬搅送聘咭员R比計(jì)算的黃金價(jià)格的作用,這也進(jìn)一步削弱了消費(fèi)者增加黃金購(gòu)買量的意愿。印度第一季度的消費(fèi)需求與去年同期相比明顯減弱。投資需求降幅最大,同比下降46%至55.6噸,而金飾需求則下降19%至152.0噸。

第二季度,印度實(shí)物黃金市場(chǎng)仍然受到黃金稅的影響,同時(shí)由于印度當(dāng)?shù)亟饍r(jià)高企以及今年印度歷吉日相對(duì)較少,印度市場(chǎng)的金飾需求仍然受到抑制。隨著以印度盧比計(jì)價(jià)的金價(jià)創(chuàng)歷史新高后,印度的金飾需求減少至124.8噸。多種因素造成了不利于印度國(guó)內(nèi)金飾需求的環(huán)境:GDP增長(zhǎng)放緩;貨幣波動(dòng)導(dǎo)致當(dāng)?shù)亟饍r(jià)創(chuàng)下歷史新高;頑固的國(guó)內(nèi)通貨膨脹;高利率;對(duì)季風(fēng)季節(jié)氣候的擔(dān)憂。所有這些因素共同導(dǎo)致了金飾需求同比下降。加上印度政府采取措施以減少該國(guó)迅速增長(zhǎng)的經(jīng)常帳戶赤字,也強(qiáng)有力地抑制了印度的金飾需求。

第三季度,印度市場(chǎng)表現(xiàn)最好,金飾需求為136.1噸,占全球的30%。提振的消費(fèi)情緒、充足的備貨和積極的價(jià)格預(yù)期推動(dòng)了印度市場(chǎng)黃金需求的增長(zhǎng)。投資需求和飾品需求較去年同期分別增長(zhǎng)12%和7%,而印度實(shí)物黃金總需求占世界總需求的30%,為223.1噸。市場(chǎng)對(duì)于盧比貶值的預(yù)期升溫,但與歷史走勢(shì)不同的是,此次盧比的貶值卻促使消費(fèi)者購(gòu)買更多的黃金。第三季度印度黃金需求走高還反映出在經(jīng)歷了上半年動(dòng)蕩之后,消費(fèi)者信心有所提升。但是第三季度黃金實(shí)物需求的上升仍然不足以彌補(bǔ)今年上半年的弱勢(shì),截止到今年第三季度,印度實(shí)物黃金需求較去年下降了24%。盡管目前第四季度的數(shù)據(jù)還未出爐,但是由于第四季度是印度傳統(tǒng)節(jié)日的集中季節(jié),因此第四季度的黃金實(shí)物需求仍會(huì)比較旺盛。

★中國(guó)實(shí)物黃金需求情況

圖七:2010年第一季度到2012年第三季度中國(guó)實(shí)物黃金需求情況

數(shù)據(jù)來源:世界黃金協(xié)會(huì)

中國(guó)方面,第一季度中國(guó)的黃金需求在2012年擴(kuò)增至創(chuàng)紀(jì)錄的水平。中國(guó)的消費(fèi)總需求逆全球下滑趨勢(shì)增長(zhǎng)10%,創(chuàng)季度需求量新高。這主要是在春節(jié)假期的拉動(dòng)下,黃金需求達(dá)到了創(chuàng)紀(jì)錄的255.2噸,這使得中國(guó)成為本季度最大的消費(fèi)市場(chǎng)。雖然需求的增長(zhǎng)步伐在放緩,但黃金繼續(xù)受益于收入水平上升、城市化加快、經(jīng)濟(jì)增長(zhǎng)以及高通脹,黃金需求量持續(xù)走高,第一季度需求為165噸,比去年同期高出8%,占全球金飾需求的30%,使中國(guó)連續(xù)三個(gè)季度成為最大的金飾市場(chǎng)。同時(shí)在中國(guó)市場(chǎng)的投資需求較上一年上漲了13%,投資者對(duì)通脹的擔(dān)憂和對(duì)財(cái)富保值必要性的認(rèn)識(shí)助長(zhǎng)了這次增長(zhǎng),對(duì)價(jià)格的持續(xù)積極預(yù)期也起到了促進(jìn)作用。

第二季度中國(guó)的金飾需求通常較弱,今年第二季度的需求也同比下滑了9%,降至103.1噸。中國(guó)消費(fèi)者第二季度購(gòu)買金飾的熱情受到了國(guó)內(nèi)GDP增長(zhǎng)放緩和金價(jià)趨勢(shì)不明朗的影響。中國(guó)消費(fèi)者傾向于在金價(jià)走勢(shì)明朗時(shí)購(gòu)買,因此,第二季度金價(jià)的盤整抑制了他們對(duì)金飾的需求。

中國(guó)的黃金需求在2012年第三季度失去了進(jìn)一步增長(zhǎng)的動(dòng)力,這也反映了國(guó)內(nèi)的經(jīng)濟(jì)形勢(shì)的不樂觀。金飾需求較去年同期下降5%,而金條和金幣投資需求同比下降12%。此外,珠寶零售網(wǎng)絡(luò)擴(kuò)張顯著放緩,庫(kù)存建倉(cāng)量也相應(yīng)減少,這也進(jìn)一步放大了該因素對(duì)需求的影響。由于中國(guó)投資者傾向于在價(jià)格漲勢(shì)明顯時(shí)買進(jìn),因此,隨著金價(jià)在第三季度的最后幾個(gè)星期的逐漸走強(qiáng),投資需求顯示出復(fù)蘇跡象。盡管國(guó)內(nèi)經(jīng)濟(jì)增長(zhǎng)的步伐持續(xù)放緩,但市場(chǎng)預(yù)期新當(dāng)選的政治領(lǐng)導(dǎo)層將推出新的經(jīng)濟(jì)刺激計(jì)劃,而且節(jié)日禮贈(zèng)旺季也即將來臨,因此,中國(guó)需求仍然極有可能在第四季度復(fù)蘇。

4.3央行購(gòu)金行為

2012年全球經(jīng)濟(jì)走勢(shì)暗淡無光,對(duì)黃金的供需也帶來負(fù)面影響,但是全球央行對(duì)黃金買進(jìn)的態(tài)度仍然積極。世界黃金協(xié)會(huì)(World Gold Council,WGC)最新報(bào)告預(yù)計(jì),今年全球央行黃金凈購(gòu)買量將再創(chuàng)歷史新高,明年各國(guó)央行將繼續(xù)積極買進(jìn)黃金,預(yù)示黃金市場(chǎng)的基本面較為樂觀。

回顧2012年,受美聯(lián)儲(chǔ)推出的寬松政策帶動(dòng)的全球?qū)捤烧叩挠绊懀鲊?guó)央行繼續(xù)緊鑼密鼓進(jìn)行購(gòu)金。受金融危機(jī)影響,各國(guó)為實(shí)現(xiàn)外匯儲(chǔ)備多元化,積極加大“安全資產(chǎn)”黃金的儲(chǔ)備量,對(duì)金價(jià)的上漲起到了一定的支撐作用。根據(jù)世界黃金協(xié)會(huì)數(shù)據(jù)顯示,2012年全球央行的黃金凈購(gòu)買量維持在450噸,將再創(chuàng)歷史最高水平。目前,根據(jù)世界黃金協(xié)會(huì)10月初更新的官方黃金儲(chǔ)備排行榜顯示,美國(guó)的黃金儲(chǔ)備仍穩(wěn)居全球第一,持有量為8133.5噸,占外匯儲(chǔ)備的比重為76.1%;而中國(guó)的黃金儲(chǔ)備總額為1054.1噸,占比為1.7%,排名全球第六。另?yè)?jù)倫敦金銀市場(chǎng)協(xié)會(huì)(LBMA)的最新研究報(bào)告,中國(guó)明年可能會(huì)增持黃金儲(chǔ)備,因與美國(guó)相比,中國(guó)黃金占各國(guó)總持有量仍偏低,中國(guó)黃金儲(chǔ)備只占2%左右,美國(guó)則占75%。世界黃金協(xié)會(huì)還預(yù)測(cè),今年全球各國(guó)央行凈購(gòu)買黃金量增加450噸,預(yù)計(jì)明年增加425噸儲(chǔ)備,新興市場(chǎng)央行將繼續(xù)成為大量買入黃金的主力。

此外,世界黃金協(xié)會(huì)公布的2012年中央銀行黃金儲(chǔ)備持倉(cāng)量的變化報(bào)告顯示,在參加統(tǒng)計(jì)的國(guó)家中,十五個(gè)國(guó)家都加倉(cāng)持有黃金,其中以土耳其表現(xiàn)最為顯著,整個(gè)2012年共增持8次,總持總量達(dá)124.57噸。其中,表現(xiàn)比較突出的還有俄羅斯,共增持7次,總計(jì)51.97噸,哈薩克斯坦增持9次,總計(jì)29.5噸。同期增持黃金的央行還有臺(tái)灣,吉爾吉斯斯坦,烏克蘭等(增持原因可參照表二)。

表二:2012年全球重點(diǎn)中央銀行黃金儲(chǔ)備持倉(cāng)量的變化

|

國(guó)家 |

原因 |

變動(dòng)數(shù)量(公噸) |

|

德國(guó) |

基于第三次央行購(gòu)金協(xié)定CBGA 3出售黃金 |

-4.95 |

|

哈薩克斯坦 |

央行購(gòu)金和掉期互惠 |

29.50 |

|

吉爾吉斯斯坦 |

--- |

0.29 |

|

俄羅斯 |

國(guó)內(nèi)市場(chǎng)的主要購(gòu)金行為和其他變動(dòng) |

51.97 |

|

臺(tái)灣 |

--- |

1.24 |

|

土耳其 |

--- |

124.57 |

|

委內(nèi)瑞拉 |

當(dāng)?shù)攸S金生產(chǎn)商購(gòu)入需求;出售或維持黃金儲(chǔ)備量不變 |

-1.86 |

|

烏克蘭 |

--- |

7.13 |

數(shù)據(jù)來源:世界黃金協(xié)會(huì)(World Gold Council,WGC)

而截至2012年9月,世界黃金協(xié)會(huì)公布最新官方黃金儲(chǔ)備排行表(如表二所示)顯示,位居前十位依次是:美國(guó)、德國(guó)、IMF、意大利、法國(guó)、中國(guó)、瑞士、俄羅斯、日本和荷蘭,排名保持不變。值得一提的是,前二十排名中,土耳其央行的黃金儲(chǔ)備量于2012年第三季度開始也納入排名,并且目前超過英國(guó)央行的儲(chǔ)備量,成為第17名。

表三:黃金儲(chǔ)備前20位排行表

|

排名 |

國(guó)家 |

官方黃金儲(chǔ)備(噸) |

黃金儲(chǔ)備占外匯儲(chǔ)備總額之比(%) |

|

1 |

美國(guó) |

8133.5 |

76.1% |

|

2 |

德國(guó) |

3391.3 |

73.2% |

|

3 |

IMF |

2814.0 |

- |

|

4 |

意大利 |

2451.8 |

72.5% |

|

5 |

法國(guó) |

2435.4 |

72.0% |

|

6 |

中國(guó) |

1054.1 |

1.7% |

|

7 |

瑞士 |

1040.1 |

11.0% |

|

8 |

俄羅斯 |

934.9 |

9.8% |

|

9 |

日本 |

765.2 |

3.3% |

|

10 |

荷蘭 |

612.5 |

60.3% |

|

11 |

印度 |

557.7 |

10.3% |

|

12 |

歐洲央行 |

502.1 |

33.3% |

|

13 |

中國(guó)臺(tái)灣 |

423.6 |

5.9% |

|

14 |

葡萄牙 |

382.5 |

90.5% |

|

15 |

委內(nèi)瑞拉 |

363.9 |

75.2% |

|

16 |

沙特 |

322.9 |

2.8% |

|

17 |

土耳其 |

319.9 |

15.1% |

|

18 |

英國(guó) |

310.3 |

16.1% |

|

19 |

黎巴嫩 |

286.8 |

30.3% |

|

20 |

西班牙 |

281.6 |

30.4% |

數(shù)據(jù)來源:世界黃金協(xié)會(huì)(World Gold Council,WGC)

4.4 全球最大黃金ETF基金(SPDR Gold Trust)持倉(cāng)量

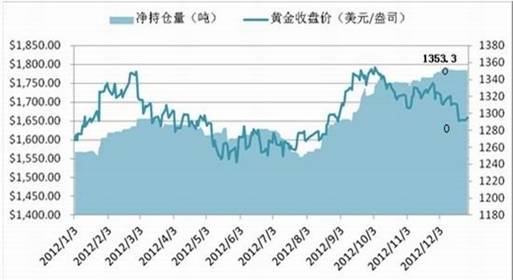

黃金ETF基金是以黃金作為基礎(chǔ)資產(chǎn),追蹤現(xiàn)貨黃金價(jià)格波動(dòng)的金融衍生產(chǎn)品。黃金ETF的持倉(cāng)量很高,因此其倉(cāng)位的變化通常會(huì)對(duì)黃金市場(chǎng)的價(jià)格產(chǎn)生影響。黃金價(jià)格走勢(shì)和SPDR持倉(cāng)量是有長(zhǎng)期的均衡關(guān)系,SPDR看中的是長(zhǎng)線的機(jī)會(huì),而不是短期或者中期的波動(dòng)。

★ETF持倉(cāng)量回顧:

圖八:2012年SPDR黃金持倉(cāng)量與黃金收盤價(jià)關(guān)系圖

數(shù)據(jù)來源:SPDR Gold Shares

2012年年初,全球最大的黃金ETF基金(SPDR Gold Trust)的持倉(cāng)量隨著金價(jià)的逐步上揚(yáng),也隨之一路走高,金價(jià)于2月底達(dá)到高點(diǎn)之后,黃金ETF持倉(cāng)量也相應(yīng)達(dá)到上半年的峰值1293.68噸。金價(jià)從3月份開始大幅下行,然而SPDR基金卻并沒有立即大幅消減倉(cāng)位,而是選擇緩慢調(diào)降倉(cāng)位的方式來應(yīng)對(duì)黃金價(jià)格的下跌。此外,5月初以及6月中下旬黃金的持續(xù)下跌,也沒有使SPDR基金減倉(cāng),相反使其逆市加倉(cāng),說明了作為長(zhǎng)線投資的ETF基金重視的是長(zhǎng)線布局,不會(huì)頻繁調(diào)整倉(cāng)位。

進(jìn)入第三季度之后,全球最大的黃金ETF基金持續(xù)減倉(cāng),但金價(jià)并未隨SPDR黃金的減倉(cāng)而下降,反而走出了弱勢(shì)震蕩上行的行情。八月中旬以來,隨著金價(jià)的逐步上揚(yáng),黃金ETF基金持倉(cāng)量也隨之大幅上漲,其漲幅一度超過金價(jià)的漲幅,同時(shí),其倉(cāng)位于9月25日隨著黃金達(dá)到今年2月份以來新高的時(shí)候,也達(dá)到了歷史新高1331.33噸。

到了第四季度之后,從十月初開始,黃金從高位回落,并持續(xù)處于一個(gè)比較弱勢(shì)的地位,但相反的是ETF的持倉(cāng)量卻一直處于高位震蕩,整個(gè)第四季度的黃金持倉(cāng)量均高于9月25日的歷史高點(diǎn)1221.33噸。并且于12月7日再次創(chuàng)歷史新高,倉(cāng)位達(dá)到1353.35噸。可見,雖然黃金較為弱勢(shì),但是機(jī)構(gòu)不但沒有減倉(cāng),反而持續(xù)加倉(cāng),可見機(jī)構(gòu)對(duì)于黃金未來的走勢(shì)還是比較樂觀的。

截止到12月28日,金價(jià)從1598美元/盎司上漲至1657.5美元/盎司,漲幅達(dá)4%。全球最大黃金ETF基金SPDRGold同期持倉(cāng)量,從1254.57噸上升至1350.42噸,增倉(cāng)96.25噸,增幅達(dá)7.7%。這一期間該基金倉(cāng)位變動(dòng)共計(jì)91次,其中增倉(cāng)達(dá)57次,減倉(cāng)只有34次。顯而易見,SPDR頻繁大幅加倉(cāng)對(duì)金價(jià)上漲有密切關(guān)系。但是我們發(fā)現(xiàn)SPDR增倉(cāng)時(shí)間和金價(jià)的上漲時(shí)間并不吻合。經(jīng)統(tǒng)計(jì)發(fā)現(xiàn),截止到12月28日SPDR增倉(cāng)的57次中只有37次當(dāng)天金價(jià)出現(xiàn)上漲,也就是說有將近40%的增倉(cāng)并沒有推動(dòng)金價(jià)上漲,金價(jià)反而下跌了。因此SPDR的不斷增倉(cāng)行為并不意味著金價(jià)的不斷上漲。對(duì)于當(dāng)前對(duì)SPDR持倉(cāng)量的關(guān)注,筆者認(rèn)為應(yīng)理性的看待這種倉(cāng)位變動(dòng)行為。不以黃金ETF持倉(cāng)量作為判斷金價(jià)走勢(shì)的最重要依據(jù)。SPDR看中的是長(zhǎng)線的機(jī)會(huì),投資者可根據(jù)ETF來把握長(zhǎng)期趨勢(shì)。