- 政策解讀

- 經濟發展

- 社會發展

- 減貧救災

- 法治中國

- 天下人物

- 發展報告

- 項目中心

2012年黃金年報和2013年行情展望

關鍵詞: 黃金 投資 亞洲 市場 通脹 利好環境 經濟

|

|

4.5 CFTC頭寸的變化對黃金價格的影響

美國商品期貨交易委員會(CFTC)作為負責監管商品期貨、期權和金融期貨、期權市場的獨立機構,其定期發布的商品期貨持倉數據,歷來受到市場的格外關注。

美國商品期貨交易委員會定期在周五公布,截至當周二的分類期貨、期貨期權及補充報告(主要是指數基金持倉報告),主要由可報告頭寸(非商業頭寸、商業頭寸)和非報告頭寸組成。非商業頭寸是指資金管理機構持倉,也可稱作基金持倉。商業頭寸主要是由相關行業的上、下游生產商和貿易商組成,而非報告頭寸一般代表散戶持倉。

一般認為非商業持倉是基金持倉,是CFTC持倉報告中最核心的內容,黃金作為最重要的避險工具,基金對黃金市場趨勢的把握能力極強,善于利用各種題材進行炒作,并且它們的操作手法十分兇狠果斷,基金對黃金期貨投入的資金變化更為頻繁,往往能夠明顯加劇市場的波動幅度。因此,市場非常重視基金持倉的變化,不少分析人員將其作為影響行情的重要因素對待。一般通過跟蹤凈持倉的變化趨勢來得出近期期價的可能變動方向和風險情況。因此我們也主要參考非商業頭寸。

圖九:2012年CFTC非商業凈頭寸與黃金收盤價的關系

數據來源:美國商品期貨交易委員會

上圖為截止到2012年12月24日非商業凈頭寸與黃金價格的關系圖,從圖中我們也可以看出,黃金價格的走勢與非商業凈頭寸的走勢基本一致。第一季度黃金以上行為主,并于2月底觸及自去年9月份的高點1790美元/盎司。而非商業凈頭寸也跟隨黃金價格于二月底升至高點,而在2月底黃金價格大跌的時候,基金機構大幅消減多頭頭寸,從而加劇了金價的下跌,為后市金價的中期熊途鋪好了路,因此三月份以及第二季度非商業凈頭寸也主要以減少為主。

第三季度前期黃金價格呈震蕩格局,而從8月中旬開始,黃金走出了一波較為強勢的上漲行情,主要是受到了美聯儲寬松政策預期的影響。從CFTC公布的數據來看,商業頭寸反而形成了與市場相反的走勢,八月中旬開始多頭持倉震蕩下跌,空頭持倉震蕩上揚。非商業頭寸與金價的波動有著一定的正相關關系,第三季度前期7月及8月上旬,非商業黃金多頭和空頭均呈現震蕩走勢。而進入8月中旬以來,非商業黃金多頭大幅上升,并于9月25日達到歷史新高233,994份,超過今年2月28日高點,同時空頭也急劇下降,同樣于9月25日到達5月1日以來新低。

第三季度末,黃金市場經歷了兩項重要風險事件:歐洲央行OMT的公布以及美聯儲QE3的推出,因此黃金價格于10月初觸及今年黃金的最高價1795美元/盎司,同時,非商業凈頭寸也觸及了本年度高點。第四季度整體市場情緒相對謹慎,風險情緒較高,機構減倉,黃金也一直較為弱勢,未能再次觸及高點。

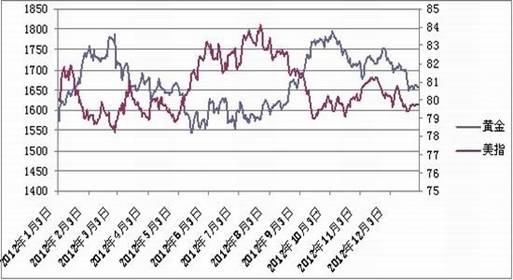

4.6美元指數

黃金的國際報價是以美元計價,同時,美元又是黃金的替代品(主要由于黃金和美元都有著避險的屬性),因此,美元的升值或貶值影響著國際黃金價格的波動,據黃金和美元(以美元指數為代表)的歷史數據,它們具有較強的負相關性,而根據世元研究中心的統計結果,2012年美元指數和黃金價格的負相關性高達-0.8726,但是自從2012年10月份以來,黃金與美元的相關性有負值,大約-80%左右逐步上升至目前的+80%附近,顯示了兩者的走勢由過去的負相關轉為正相關,也就是所謂的“同漲同跌”。雖然基本面方面的情況一直利多黃金價格,例如美國“財政懸崖”以及各個主要國家央行的寬松貨幣政策,但是黃金價格在第四季度當中不斷向下調整,也讓很多投資者含淚砍倉離場。

而在2013年伊始,美元與黃金走勢終于出現了明顯分化,黃金價格一路高歌前進,而美元卻一路下滑。世元金行研究中心認為,黃金價格因為美國避免跌落財政懸崖而上漲,似乎已經證明黃金變得更像是風險資產,而非避險工具。

而關注美國經濟,它是美元指數的風向標,2012年美國經濟復蘇之勢并不明朗,雖美國政府報告中表示美國經濟處于溫和復蘇中,但是其制造業以及勞動力市場卻持續低迷,令市場對美國經濟復蘇的擔憂情緒難以消退;同時,歐債危機的愈演愈烈、新興經濟體經濟不斷下滑的國際大環境,又令美國經濟的復蘇之路雪上加霜;總體上來看,2012年美元指數一直處于弱勢,由于黃金價格與美元指數有著較強的負相關性,弱勢美元為具有風險資產屬性的黃金保駕護航。

圖七:2012年倫敦現貨黃金價格與美元指數走勢對比圖

數據來源:大智慧、世元研究中心